Correlazione

Mentre la regressione determina una funzione, la correlazione conduce a misurare la forza del legame tra due variabili.

Si definisce coefficiente di correlazione lineare di Bravais-Pearson il rapporto tra la covarianza di X e di Y e il prodotto degli scarti quadratici medi (dev.std.) di X e di Y.

Se chiamiamo come al solito lo scarto x'i=(xi-μ) ricordando che

e

e  si

ha

si

ha

L'indice di correlazione r ha le seguenti proprietà

• è un valore dimensionale e non dipende dalle dimensioni di X

o Y

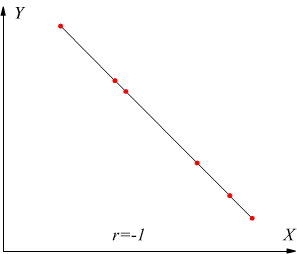

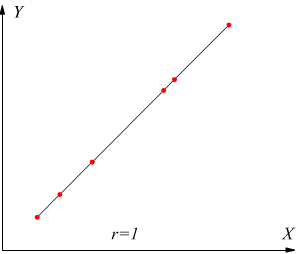

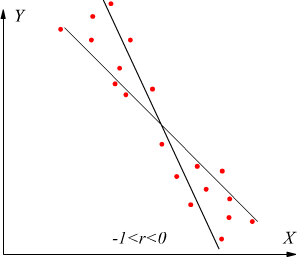

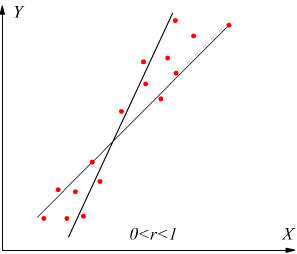

• ha un valore compreso tra -1 e +1 : -1 ≤ r ≤ +1

• se r > 0 la correlazione è diretta o positiva

• se r < 0 la correlazione è inversa o negativa

• se r=1 la correlazione è perfetta diretta

• se r=-1 la correlazione è perfetta inversa

• se r=0 non esiste correlazione lineare, potrebbe però esistere

una correlazione curvilinea, cioè le due variabili potrebbero essere

legate da una relazione di tipo parabolico o di tipo esponenziale. etc.

Tenendo presente l'espressione delle due rette di regressione:

y=a+bx

x=c+dy

un'altra importante proprietà del coefficiente di correlazione lineare è

![]()

quindi, r è la media geometrica dei due coefficienti di regressione, preceduta da '+' se o due coefficienti sono positivi e dal segno '-' se i due coefficienti sono negativi, infatti se eseguiamo il prodotto dei coefficienti di regressione lineare.

coefficiente di determinazione

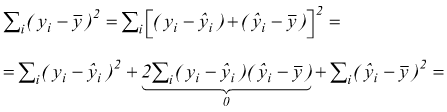

Consideriamo la varianza della variabile Y

Contrassegnando con![]() i valori di Y teorici per ciascun xi e contrassegnando con

yi i valori rilevati della Y, per ciascun valore xi

dal grafico si vede come sia

i valori di Y teorici per ciascun xi e contrassegnando con

yi i valori rilevati della Y, per ciascun valore xi

dal grafico si vede come sia ![]() dunque

dunque

![]()

elevando al quadrato e sommando per n punti

E' possibile dimostrare in base al metodo dei minimi quadrati che il termine indicato è nullo. Si ha in definitiva

La varianza ![]() della

variabile Y si decompone in una parte

della

variabile Y si decompone in una parte![]() detta varianza spiegata, in quanto la variabilità della Y è dovuta alla

dipendenza di Y da X; e in una parte

detta varianza spiegata, in quanto la variabilità della Y è dovuta alla

dipendenza di Y da X; e in una parte ![]() detta

varianza non spiegata in quanto la variabilità della Y non dipende dalla

X ma da altri fattori.

detta

varianza non spiegata in quanto la variabilità della Y non dipende dalla

X ma da altri fattori.

Come si può notare

coefficiente

di determinazione

coefficiente

di determinazione

Il coefficiente di determinazione, indica quale frazione di varianza totale è dovuta alla dipendenza lineare tra Y ed X, cioè indica quanto il modello di regressione lineare è aderente al fenomeno empirico che si sta studiando. Tanto più r2 è prossimo ad 1 tanto maggiore è la 'bontà' del modello lineare.

Esempio : nella tabella vi sono le rilevazioni del profitto e delle spese ( in mln.di Euro) sostenute da n=6 aziende calcolare il coefficiente di regressione e valutare il leagame tra le due variabili.

| azienda | profitto | spese |

| A | 50 | 20 |

| B | 60 | 40 |

| C | 30 | 14 |

| D | 85 | 50 |

| E | 95 | 60 |

| F | 40 | 26 |

Dalla tabella successiva

| azienza | x | y | x | y | xy | (x)2 | (y)2 |

| A | 50 | 20 | -10 | -15 | 150 | 100 | 225 |

| B | 60 | 40 | 0 | 5 | 0 | 0 | 25 |

| C | 30 | 14 | -30 | -21 | 630 | 900 | 441 |

| D | 85 | 50 | 25 | 15 | 375 | 625 | 225 |

| E | 95 | 60 | 35 | 25 | 875 | 1225 | 625 |

| F | 40 | 26 | -20 | -9 | 180 | 400 | 81 |

| tot | 360 | 210 | 2210 | 3250 | 1622 |

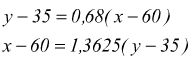

applicando il metodo dei minimi quadrati si ottiene

le rette di regressione sono

con

con

![]()

La correlazione può essere ritenuta molto buona, inoltre è r2=0,9265 dunque il 92,65% della varianza di Y è spiegata dalla dipendenza con la X. Il legame tra le due variabili può essere considerato forte.